如何用指数ETF+债券组合获得2倍以上银行理财收益

本文倡导的投资理念

- 在不深入研究的情况下要追求合理的长期回报同时控制住风险,这里的合理回报指无风险收益率(10年期国债)2倍上下,控制住风险是指收益的回撤要能在自己心平气和可承受范围内。

- 如果要追求更高的收益,比如无风险收益率的3倍或者更高,要投入大量的时间研究,这个大量包括读书、研究公开信息、研究财报、 与人交流、研究股东大会沟通记录等,当然投入加大并不必然带来收益的大幅提升,还要看你的心性和悟性。

- 对于投资的产品要有价值判断,无法判断价值高低的产品不应该投资。

- 在价值判断的基础上,用更低的价格买入中意的产品,在降低风险的同时也提高了收益,而不是我们常常说的高收益必然伴随高风险。没有合适价格的产品情况下,先耐住性子挣无风险收益,等待机会。

- 在资金规模不大的时候,持续增加投资本金的规模是投资获得长期高回报的关键因素之一(另一个因素就是尽量别亏损,也就是长期持续有合理收益,守住本金安全), 说的更清楚一些是别指望以小博大实现自由,要持续的通过劳动积累投资资本,同时通过合理的投资方案来滚动资本积累。

- 投资本金的80%以上应该追求高概率的收益,少量的本金可以做一些赔率高的投资。

这篇文章适合谁?

- 认同上述理念的读者,在这个理念下,你可以用少量的时间得到跑赢身边大多数人的长期回报,但会错失更高收益的可能性。在长期视角来看, 不大量投入获得长期高收益的概率极小,为了某一次的高收益,你可能会面临巨大的本金安全风险。

- 没有时间研究投资或者不喜欢研究。

- 期望能够获得无风险收益(比如长期国债,银行理财收益)2倍以上收益(按照2023年初的情形,这个预期应该是6%-7%),同时收益的回撤也在可接受范围内,比如10%上下。

- 操作方法简单好执行,并且不需要频繁操作,这里的不频繁是指1年操作1-2次。

- 有一定的投资资金规模,比如10万以上,同时还有持续的现金收入可以增加到投资中,有了持续增加的现金流,基本就可以将本文投资方案的长期亏损概率降为0。

术语说明

- 最大回撤 :(持仓前最高值—持仓期间最低值)/持仓前最高值,比如你账户初始资金是10万,投资过程中,增长到了12万,后来又跌倒了9万, 然后又增长到了14万,接着又跌到了8万,这个过程中的最大回撤=(14-8)/14=42.86%。

- 夏普比率:SharpeRatio=[E(Rp)-Rf]/σp, 其中E(Rp):投资组合预期年化收益率,Rf:年化无风险利率,σp:投资组合年化报酬率的标准差。夏普比率代表投资人每多承担一分风险,可以拿到几分超额报酬。

- 无风险利率:无风险利率是利率的一种理想类型,指的是将资金投资于某一项没有任何风险 的投资对象而获得的利息率,我们可以用10年期国债利率作为无风险利率的替代指标,也可以用银行的3个月到期理财产品收益率作为参考。

- Rebalance:中文翻译过来叫再平衡,就是定期调整投资组合中不同资产的配比,让其符合自己的预期比例。

为何思考这个话题?

2020年疫情初期开始接触基金投资,在翻看了一些书籍、听了一个得到课程之后开始用一些指标来筛选市场上的常胜将军,比如通过过去3年夏普、过去5年年化收益、过去3年标准差来筛选潜在候选标的,然后再研究下基金公司和基金经理来做决策。 在过去3年的基金投资过程中,经历了几个阶段:

- 2020年,依靠数据选出10只左右标的,分散投资,大部分是股票型主动基金。

- 2021年,股票基金回撤过大,增加了债券型基金的仓位;同时开始股票投资的实践,慢慢把一半以上的可投资资金转移到股票上。

- 2022年,认识到价值判断的重要性,逐步减少股票型基金占比,调整到债券基金和指数投资。

在基金投资上之所以迈入了阶段3的投资方式,是因为自己慢慢形成了文章开头提到的一些投资理念,主动型基金投资和这些理念有冲突,同时也没有太多精力投入到基金投资的研究上, 没持续大量的时间研究市场上的几千只基金+本金安全+合理回报这些约束就让我放弃了有较大超额收益同时伴随较大波动和回撤的产品,聚焦到ETF+债券的投资组合。

主动型基金投资的挑战

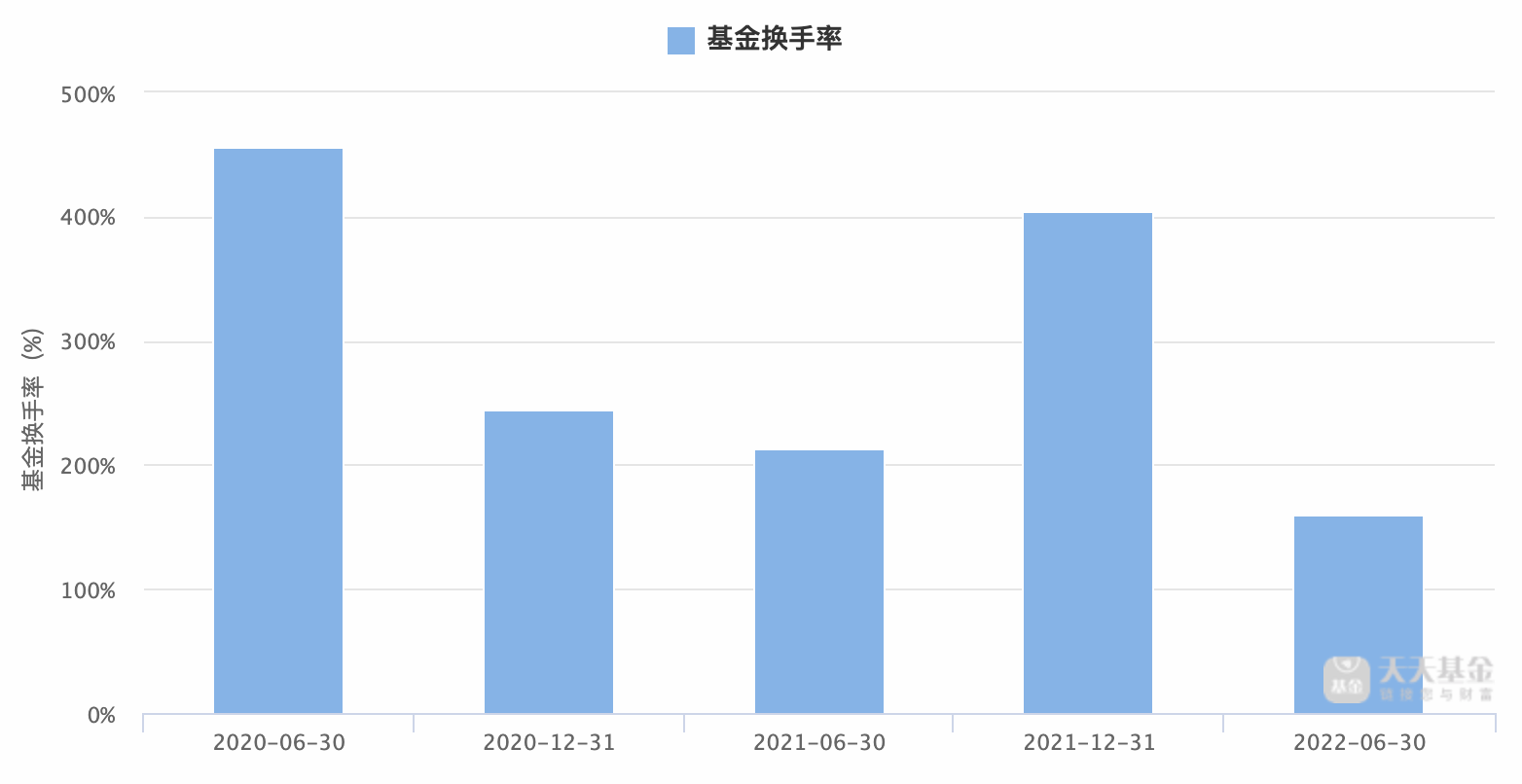

- 作为个人投资者如何对主动型基金做价值评估?比如1块钱的产品,我能否打个7折买到, 但难度在于这个基金是否值1块钱都很难判断,即使用程序猿的手段把基金持仓的股票数据都扒拉下来做个粗略的PE、ROE、股息率分析也不靠谱, 因为大多数主动型基金的换手率都太高(下图是001679这只基金的换手率情况),根本跟不上基金经理的节奏。 对于无法判断价值的投资品,原则上不应该投资,即使能判断价值,也要看看价格是否合理。

-

基金经理的变更也是家常便饭,换了个人投资风格会有很大的变化,过去的优良业绩完全无法预测未来,并且越是过去业绩优良, 下一步持续创造高业绩的可能性会降低,因为好业绩增加了基金的规模,提高了基金公司和基金经理躺赢的可能性,同时大规模资金也加大了管理难度。

-

基金公司的收入和管理规模相关,而不是和投资者的收益相关,虽然业绩考核会引导基金经理创造好业绩,但年度的考核机制也会给未来大幅回撤埋下隐患。 因为这个机制会导致大家一窝蜂追热门,把一个赛道搞的很火热,热度总会冷却,冷却的时候基金经理的收益已经拿到了, 但作为投资者如果没有及时判断时机落袋收益,后面即将是漫长的等待,择时对于大多数个人投资者是很困难的,信息不对称的问题无法解决。

-

买入卖出相对于股票和ETF都有很高的成本,比如大部分主动型基金都会在0.1%以上的申购费,持有一年以上卖出也常常是0.x%的卖出费用, 相比于股票、场内ETF的0.025%左右的交易成本,还是有较大差异,当然如果您很少操作买卖这个差异就会少很多。

如何应对主动型基金投资的挑战?

我的选择

投资指数加上债券,定期rebalance,rebalance调整的依据是指数的估值水平。

指数有比较简单的估值方法,就是通过PE百分位来判断当前的估值水平,下图是雪球基金对沪深300的估值分析信息。

同时考虑到持仓需要平衡现金和指数,为了让现金部分也有收益,现金部分可以投资于债券类基金。

每年做一次rebalance,首次买入和后续rebalance的仓位调整方案都是同样的:

- 债券持仓占比:指数的PE百分比,比如PE百分比当前是30%,那么债券就持有30%

- 指数的持仓占比:1-PE百分比

收益测算

几点假设:

- 初始投资规模是10万元,后续不增加资金。

- 投资的指数选择沪深300(000300),PE数据选择自2013-01-04到2022年12月30日的交易日数据来计算PE百分比。

- 长期债券收益假设为3%,如果实际债券收益高于这个数值,会增加本文投资方案的收益,测算中没有使用具体投资标的的信息,直接就用3%的收益率对现金做了模拟。

- 首次买入的时间为投资起始年度的第一个交易日,由于沪深300指数(000300)无法买卖,测算中实际买卖的是沪深300ETF(510300) ,基于前复权K线收盘价模拟买卖(这个方式已经纳入了分红收益)。

- 一年rebalance一次,rebalance的时间选择12月的最后一个交易日,rebalance中使用了沪深300指数(000300)的PE百分比和沪深300ETF( 510300)的K线收盘价。

- 指数和债券的交易成本为0.025%,交易成本会被纳入下文的收益测算结果中,也就是每次rebalance的时候都扣除了交易成本,这样本文计算的结果会更接近实际操作的结果。

- 首次购买和rebalance的价格假设为当天的收盘价(实际操作中不一定能完全匹配这个价格,但不会影响本文的分析结论)。

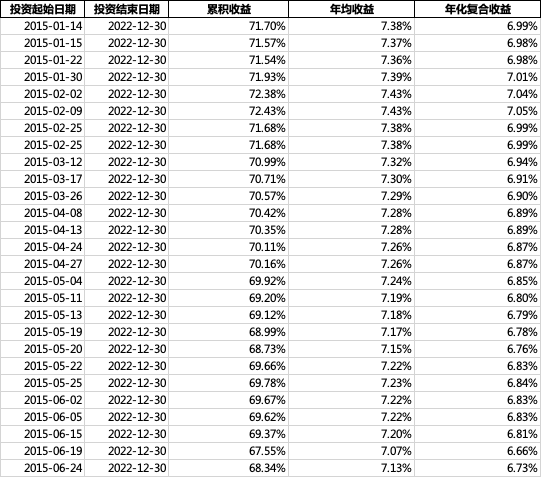

投资起始时间从2015年1月初到2020年1月初,投资结束时间都统一为2022年底,测算从任一年年初开始投资10万元的投资累积收益情况如下:

从上图我们可以看到此方案的长期复合收益基本可以稳定在7%以上(2020-2022有疫情因素影响,收益明显走低),同时回撤基本稳定在11%, 对于不用花太多心思,一年操作一次来说,这是一个比较满意的投资选择。

和沪深300的比较

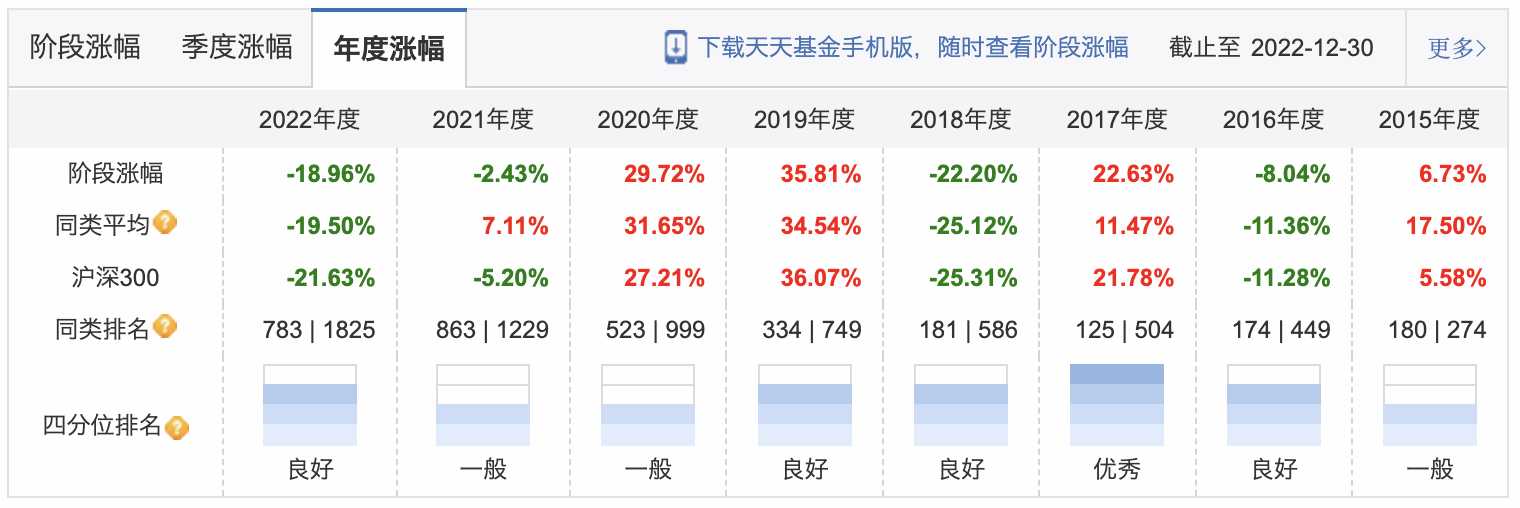

本文选取了沪深300指数(000300)、场内ETF(510300)、指数基金易方达沪深300ETF(110020)

作为对比分析,各产品的年度收益数据来自于东方财富官网,比如沪深300和易方达沪深300ETF连接基金(110020)的收益截图如下:

结合本文方案,经过整理得到几个投资方案的年度收益数据:

基于这个年度收益,形成几个方案的投资周期总收益对比:

基于上述分析,我们可以看到通过指数PE百分比来定期rebalance债券和指数的持仓,长期可以获得明显优于指数的收益,长期复合年化有很大把握在7%以上。

是否要更频繁的rebalance?

更频繁的rebalance在2015-2022的投资周期内的效果是负向的,可能在不同投资周期下正负向影响都有可能,但1年rebalance一次可以作为最为默认选择。

投资择时的影响?

由于本文的策略在启动投资的时候已经考虑了当前市场的热度来平衡在指数和债券上的仓位分配,站在长期投资角度本文的方案对投资时机有较好的包容度。 在2015年1-6月随机选择了一些时间启动投资,投资结束时间都是2022年底,测算的收益情况如下:

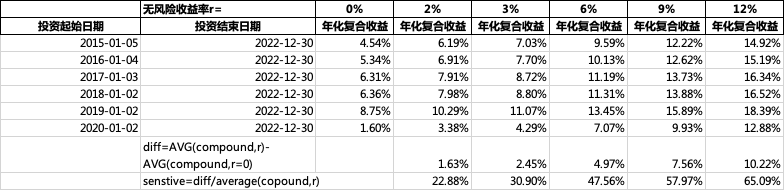

对债券收益率的敏感度?

债券收益率从0%到12%情况下(当然债券收益不太可能那么高,这里只是分析下影响程度),对复合收益的影响如下:

从以上数据看,随着债券收益的提高,对整体收益的贡献比逐步提升,在6%的时候影响占比达到50%,但两者组合的复合收益都大于投资于单一产品,组合投资的意义在r较小的时候更加明显。 此外在当前时间点,r=2%可以作为baseline,因为东方财富天天宝中的货币理财收益率目前大于2.1%,也就是闲置现金都可以享受到这个收益率。

沪深300和上证50、中证500的对比

同样用本文的方法投资上证50和中证500,分别可以得到如下上证50和中证500的收益数据分析。

通过上述分析数据可以看出,相比较沪深300ETF+债券的投资组合:

- 上证50+债券组合收益略逊色于沪深300,但回撤小于沪深300,也可以作为一个可选的指数ETF。

- 中证500+债券组合从2019年开始可以跑赢沪深300,在此之前年均收益要比沪深300差很多,同时回撤要大很多,难以构成备选对象。

如何实际操作

- 沪深300指数对应的可买卖ETF为沪深300ETF(510300),购买单价对应千分之一的指数,在股票账户即可购买。

- 债券产品,目前没有看到太合适自己的纯债产品,尤其是国债产品,当前我选择的是某只固收+产品(001316) ,此产品从2016年上市每年一直保持正收益,操盘者张翼飞是业内公认非常好的固收+基金经理,2016-2022年的年化复合收益为6.44%,买入0.1%费率,持有一年以上卖出0.1%费率,这里也能体现一年rebalance一次的好处,能降低费率。

详细测算数据

不排除测算过程中有瑕疵,发现问题的读者可以邮件我: elegate at qq dot com